〒102-0073東京都千代田区九段北3-2-603-6272-5116

〒102-0073東京都千代田区九段北3-2-603-6272-5116

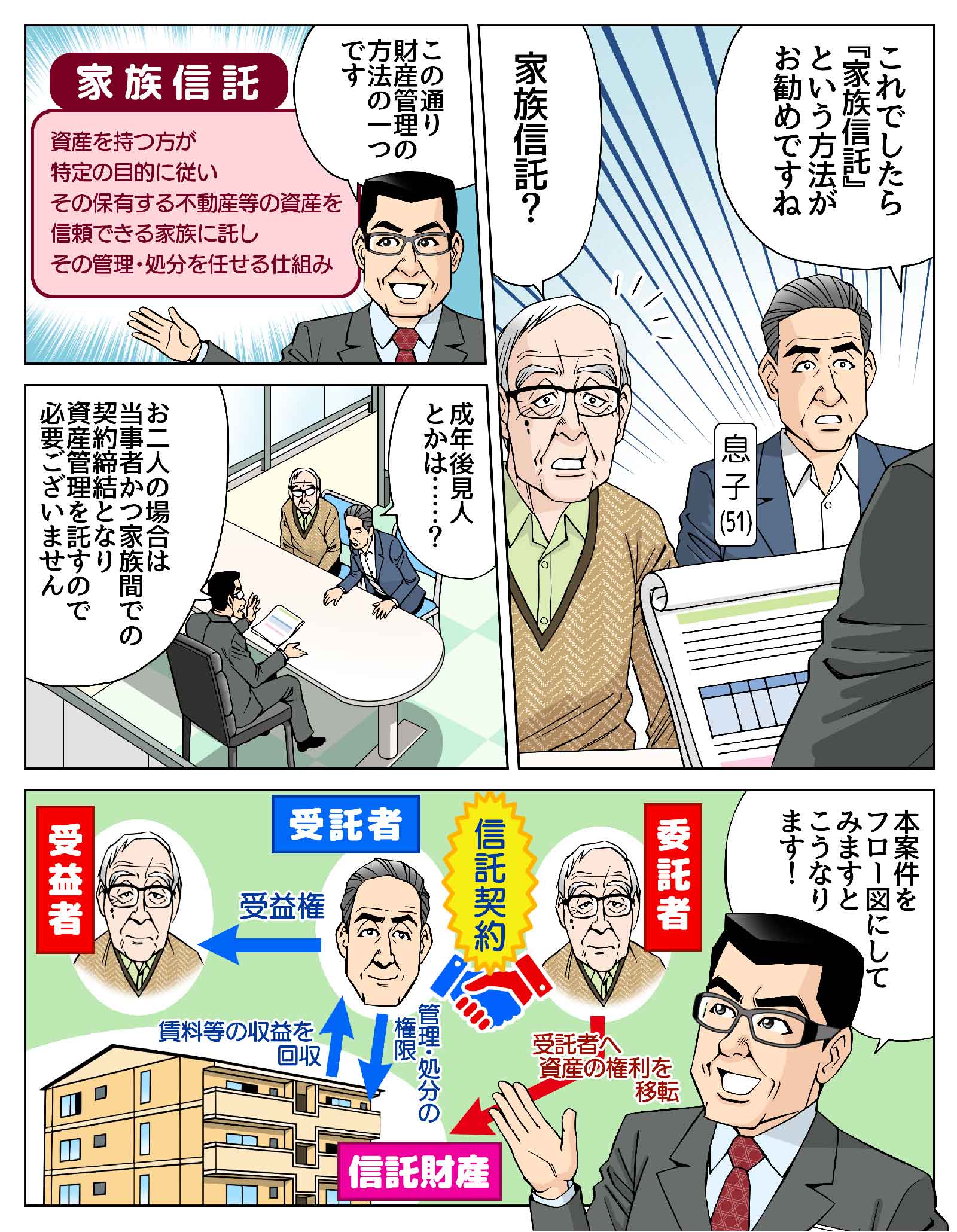

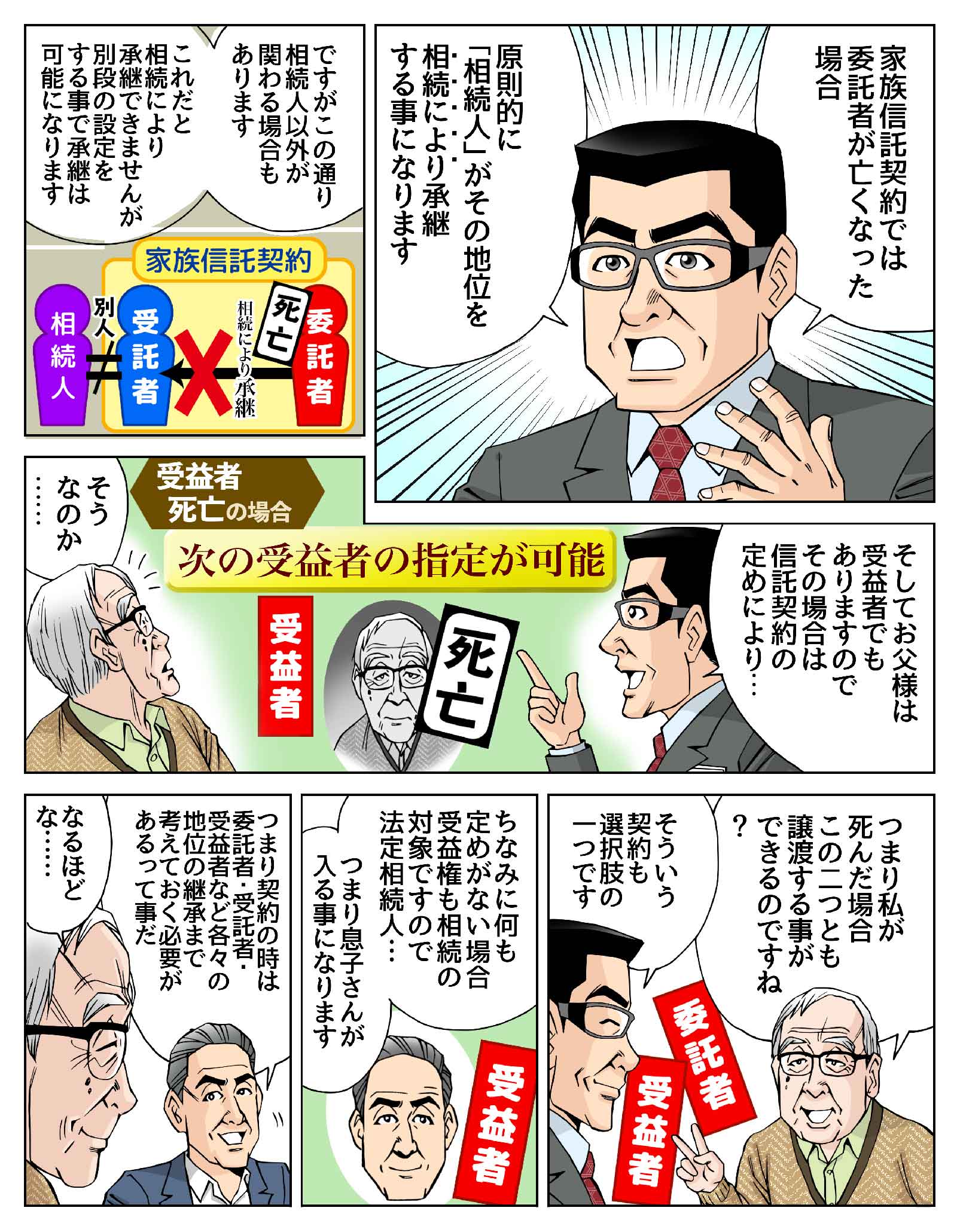

家族信託とは、財産をお持ちの方が元気なうちに、信頼できる家族に自分の財産管理と処分権限を付与することで家族と財産を守ろうとする制度です。契約の締結により行うことが多く、その内容設定における自由度は極めて高く、大切な家の財産の管理者に家族ではない外部の人間を加えないでおくことはもちろん、家族に財産の管理・処分権限を付与する場合でもその権限に一定の制限を加えることも可能です。認知症対策としての財産管理の方法として家族信託は極めて有効な手段だと言えるでしょう。

家族信託には頻繁に登場する用語があります。家族信託を理解するうえでとても大切な用語のため、ここで改めて説明します。

委託者

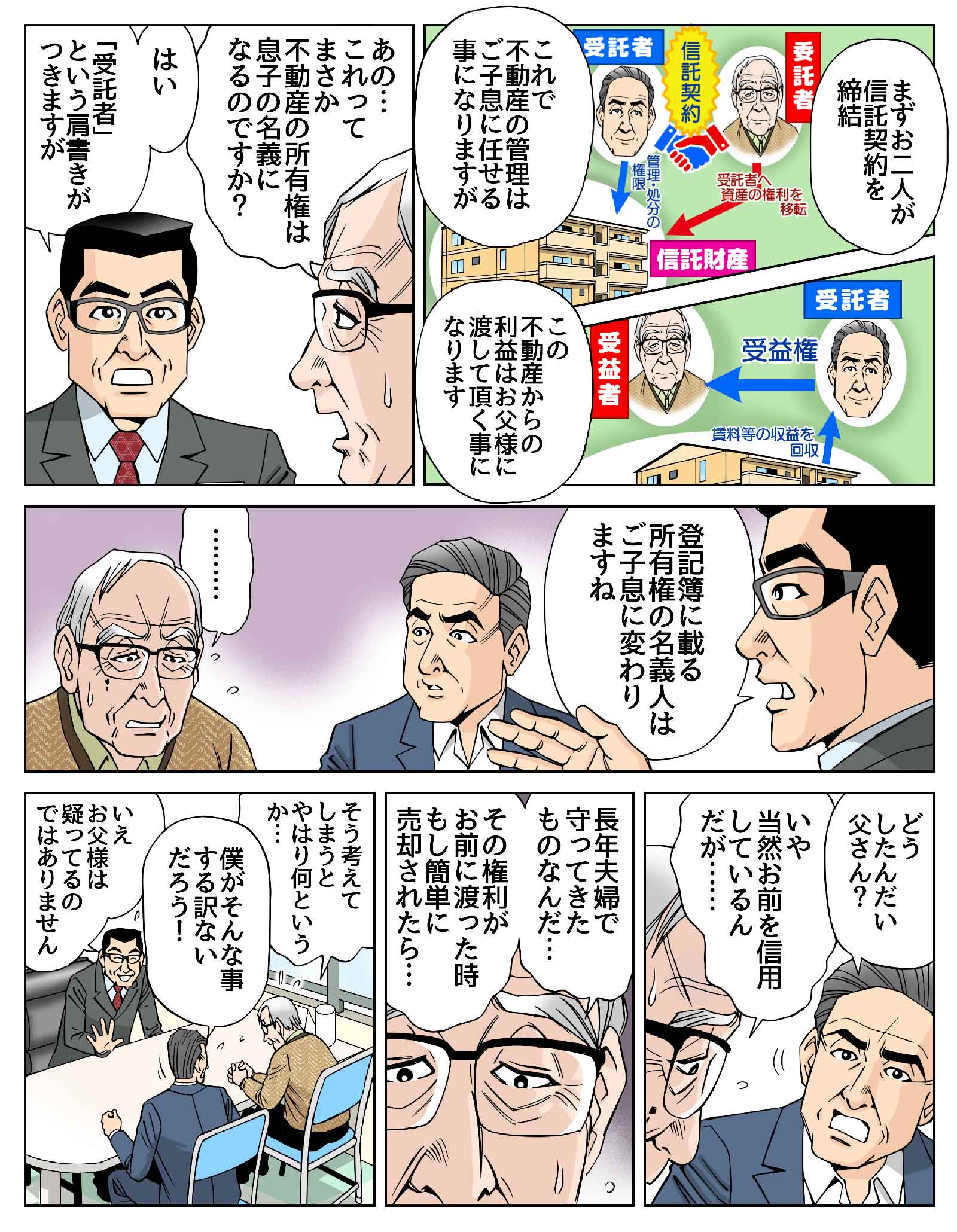

財産の所有者で、その財産を託す者です。この人物が財産をどのようにしたいのかを決定することで、家族信託契約の内容が固まります。

受託者

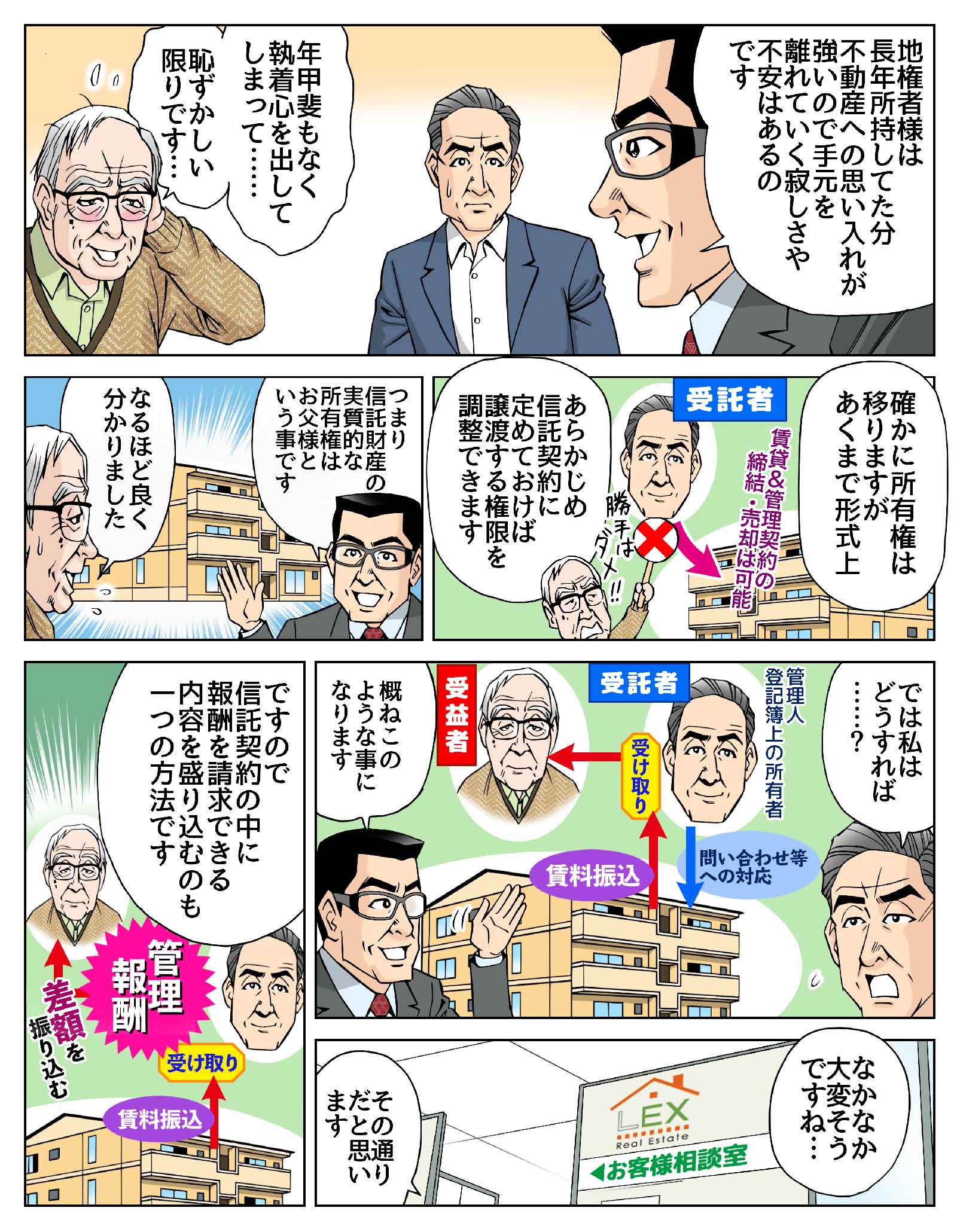

委託者から財産を託される者です。委託者から与えられた財産の管理権・処分権等を駆使して、委託者の意向を反映させることに務めます。

受益者

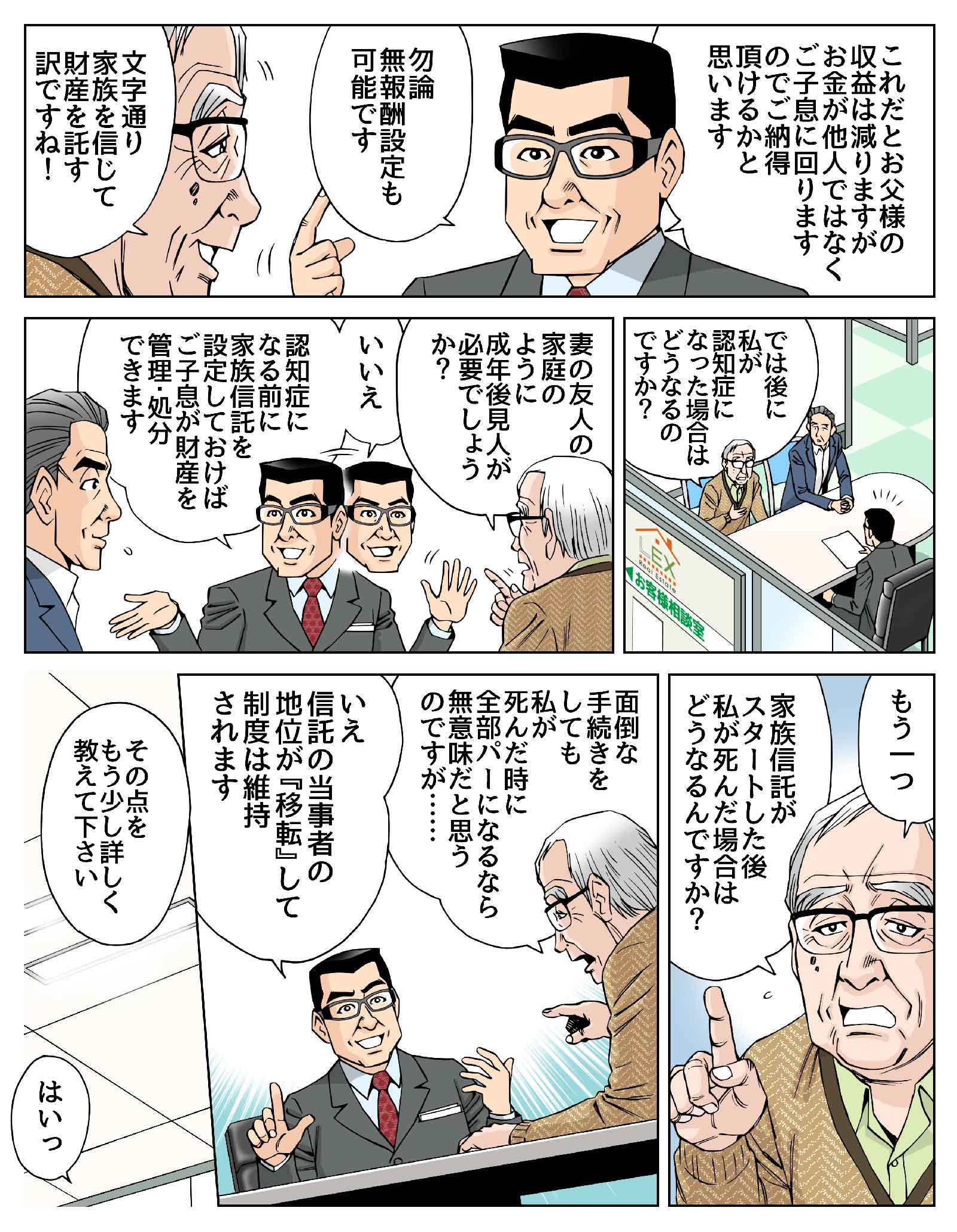

委託者の財産による利益を受け取る者です。贈与税の課税を避けるために、家族信託では委託者が受益者になるケースが多くあります。

受益権

信託した財産から得られる利益をもらえる権利のことを指します。自宅を信託した場合では、自宅の売却金を使用する権利などがそれで、賃貸物件などを信託した場合、家賃収入を受領し、それを使用する権利などが該当します。

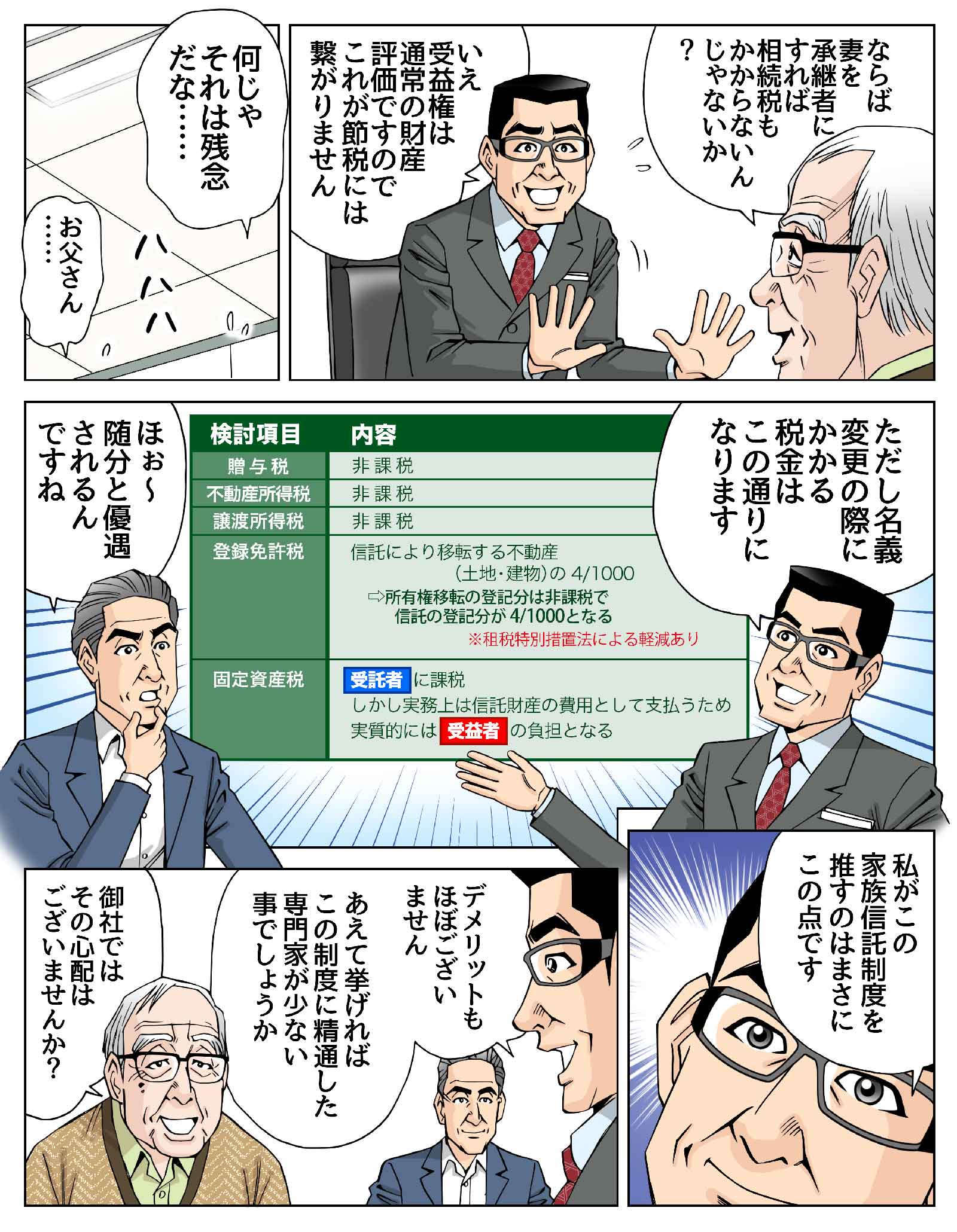

贈与税

不動産取得税

譲渡所得税

登録免許税

固定資産税

信託ができる財産の種類には制限はありません。分離ができる特定財産であれば、信託ができます。例を挙げると次の通りです。

不動産(土地と建物)

現金

有価証券(株式など)

金銭債権(貸付債権、代金請求権など)

知的所有権(著作権、特許権など)

各種会員権(ゴルフなど)

車、バイク、船舶

家族信託も成年後見も、認知症に備えた財産管理の仕組みです。ここでは家族信託と成年後見との相違点を比較します。

委託者が認知症発生後も信託の契約や効力が継続され、財産の積極的な活用、本人の意思を反映した利用ができることが最大の特徴です。家族信託が認知症対策として有効と言われる所以です。家族信託は、本人の保護ではなく、受益者に財産を引き継がせるという本人の目的達成の保護が最優先されています。

成年後見と異なり、裁判所への届け出の義務が無いことも特徴です。

判断能力が低下し、財産管理や身上監護に不安のある方を法的に保護するための制度です。本人の保護を最優先にするための制度ですので、贈与、積極的な財産の処分や管理などは成年後見制度内では不可能とされています。もちろん、相続税対策もできません。原則的に生前贈与や不動産の売買等が出来なくなってしまいますので、相続税課税が分かっていても、対抗策を練り難くなってしまいます。

| 家族信託 | 成年後見 | |

|---|---|---|

認知症発生後の相続対策 | 継続は可能 | 継続は不可能 |

財産管理者 | 家族(=委託者が選出した者) | 裁判所が決定した人物※成年被後見人となられる方が所有する財産額によって、司法書士や弁護士等の第三者が選ばれる場合が多い。 |

財産管理内容の届出 | 不要 | 定期的に必要 |

以下の流れで家族信託の設計を目指して行きます。