〒102-0073東京都千代田区九段北3-2-603-6272-5116

〒102-0073東京都千代田区九段北3-2-603-6272-5116

相続人は、相続財産を負債も含めて全てを承継する(単純承認)のか、逆に相続財産の全ての承継を否定する(相続放棄)のか、それとも相続した資産の範囲内で債務などの責任を負う(限定承認)のか、いずれかを選択することができます。相続放棄が受理されると、被相続人(=亡くなられた方)の借金等の義務を負うことはなくなりますが、被相続人の預貯金や土地の所有権などの権利も受け継ぐことができなくなります。相続放棄というと、被相続人の債務超過の際に用いられるイメージが強いですが、農業や自営業などの家業を承継する後継者に単独相続させるために用いられることも多くあります。

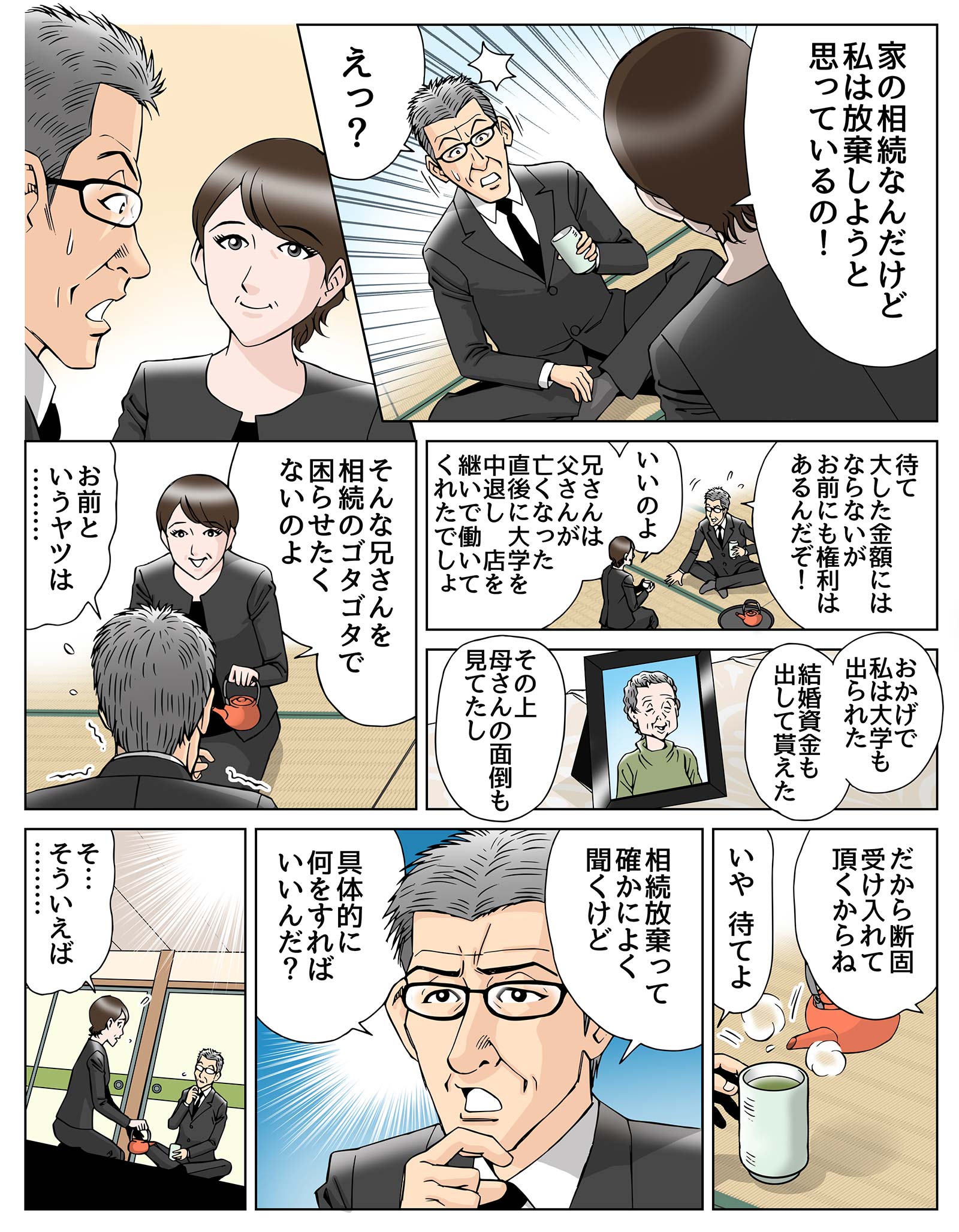

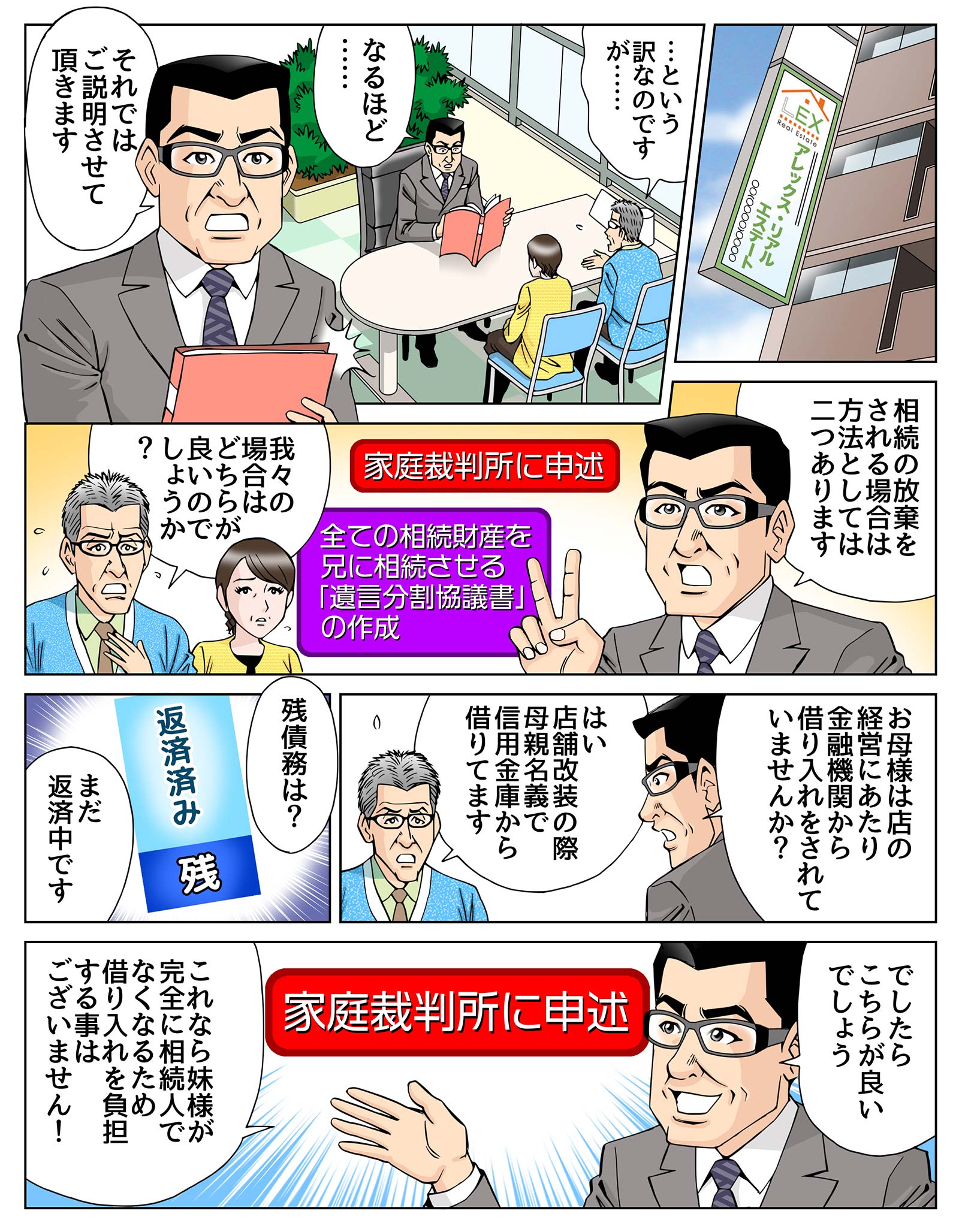

他の兄弟姉妹に家業を相続させるには、相続放棄をする方法と遺産分割協議をする方法があります。相続放棄は家庭裁判所に申述して受理してもらわなければなりませんが、遺産分割協議は身内での話し合いだけで済ませることができます。手間や費用のことだけを考えれば、遺産分割協議を選択するのが良いように思えますが、相続財産に銀行からの借り入れなどの負債が含まれている場合、安易に遺産分割協議を選択するべきではありません。

遺産分割協議とは、身内の話し合いに過ぎません。そのため外部の人には、有効に働きません。これはどういうことかと言うと、遺産分割協議の中で、自分は不動産や預貯金等の財産と借金等の財産の全てを相続しないことを決めてあったとしても、被相続人に貸し付けをしていた金融機関は、そんな遺産分割協議の内容に関係なく、貸付金の返済請求を行うことができてしまうということです。不動産や預貯金の相続権は放棄したのに、借金だけは相続しなければならないという状況に陥らないためには、相続放棄をしっかりと行うことが必要になります。

相続人は、「自己のために相続の開始があったことを知った時」から3ヵ月の熟慮期間内に、単純承認、相続放棄又は限定承認をしなければなりません。この熟慮期間以内に相続放棄や限定承認をしなかった場合、相続人は単純承認したものとみなされます(法定単純承認)。ただ、この熟慮期間は、相続財産の調査のために必要となれば延長の申立が可能です。

「自己のために相続の開始があったことを知った時」とは、原則的に「自分が相続人になったことを知った時」とされ、例外として相続財産が全くないと信じ、その信じたことに相当な理由が認められた場合に限り、「相続財産に債務などの負債の存在を知ったとき」とされています。

相続の放棄をしようとする者は、熟慮期間内に、その旨を被相続人の最後の住所を受け持つ家庭裁判所に申述しなければならなりません。なお、相続の開始前には、強要のおそれがあるので相続放棄はできません。

相続放棄が受理されると、その相続に関しては初めから相続人にならなかったものとして扱われます。このことにより、次の項目も効果として挙げられます。

なお、相続放棄者でも、被相続人の社会的地位に応じた葬儀費用は、相続財産の負担として、預貯金等の相続財産の中から支出することも許されるとされています。

相続放棄者は、放棄によって相続人になった者(次順位の相続人など)が相続財産の管理を開始できるまで、自己の財産におけるのと同一の注意をもって管理をしなければなりません。

相続放棄がなされれば確定的に効果が生じ、熟慮期間内であっても撤回することはできません。